1.今回の年金制度を見直すのは、現役世代と若者の将来の厚生年金・国民年金が大きく減らないようにするためです。

- 現役世代と若者の将来の年金が大きく減ってしまうのを防ぐためです。

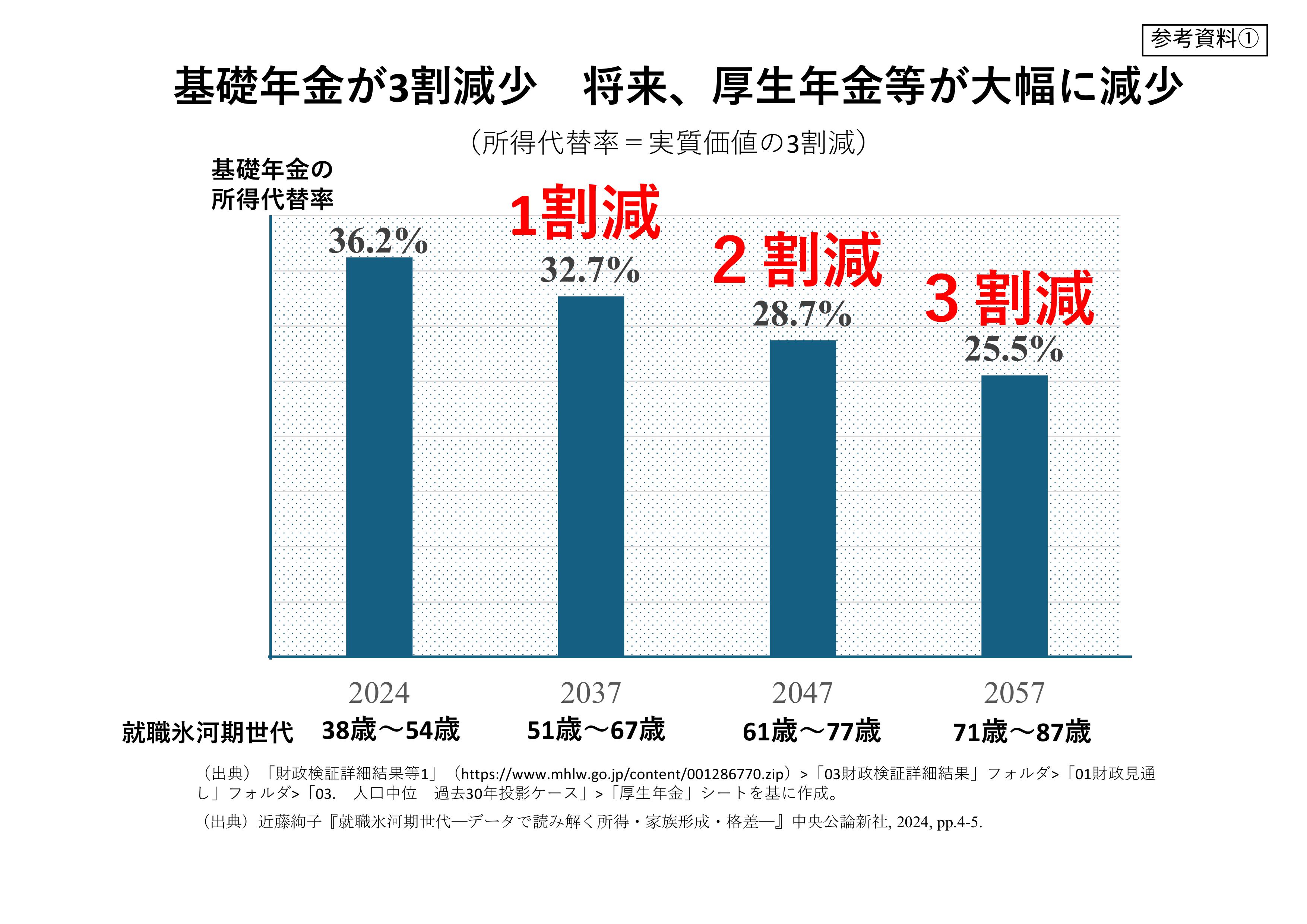

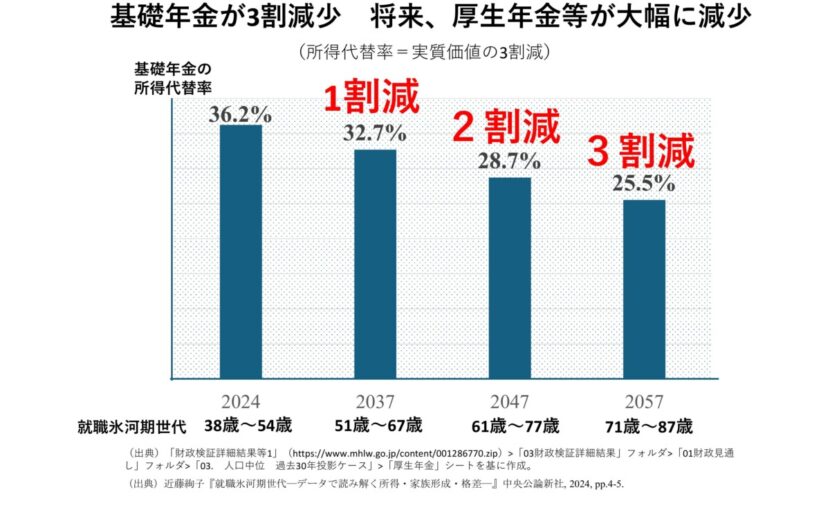

- 今の制度のままだと物価や賃金が上がっても年金はあまり増えず、将来もらえる年金が実質的に最大3割も減ってしまう可能性があります。

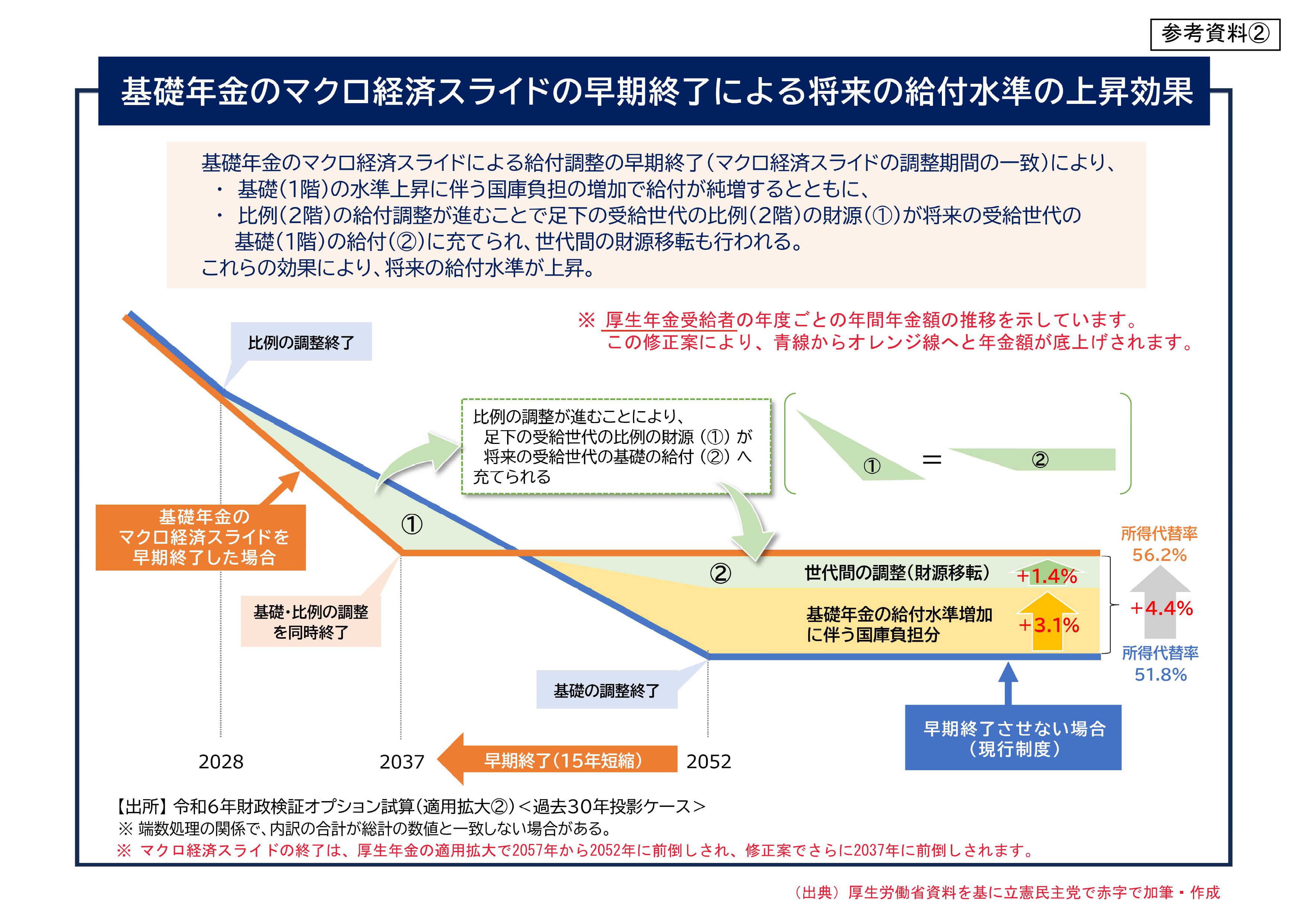

2.最大のメリットは年金支給額が物価上昇に合わせて上昇するようになることです。

- 物価や賃金が上がったときの「年金据え置きルール(マクロ経済スライド)」を早めに終わらせます。それ以降は、物価が上がれば年金も増える本来の年金に戻ります。

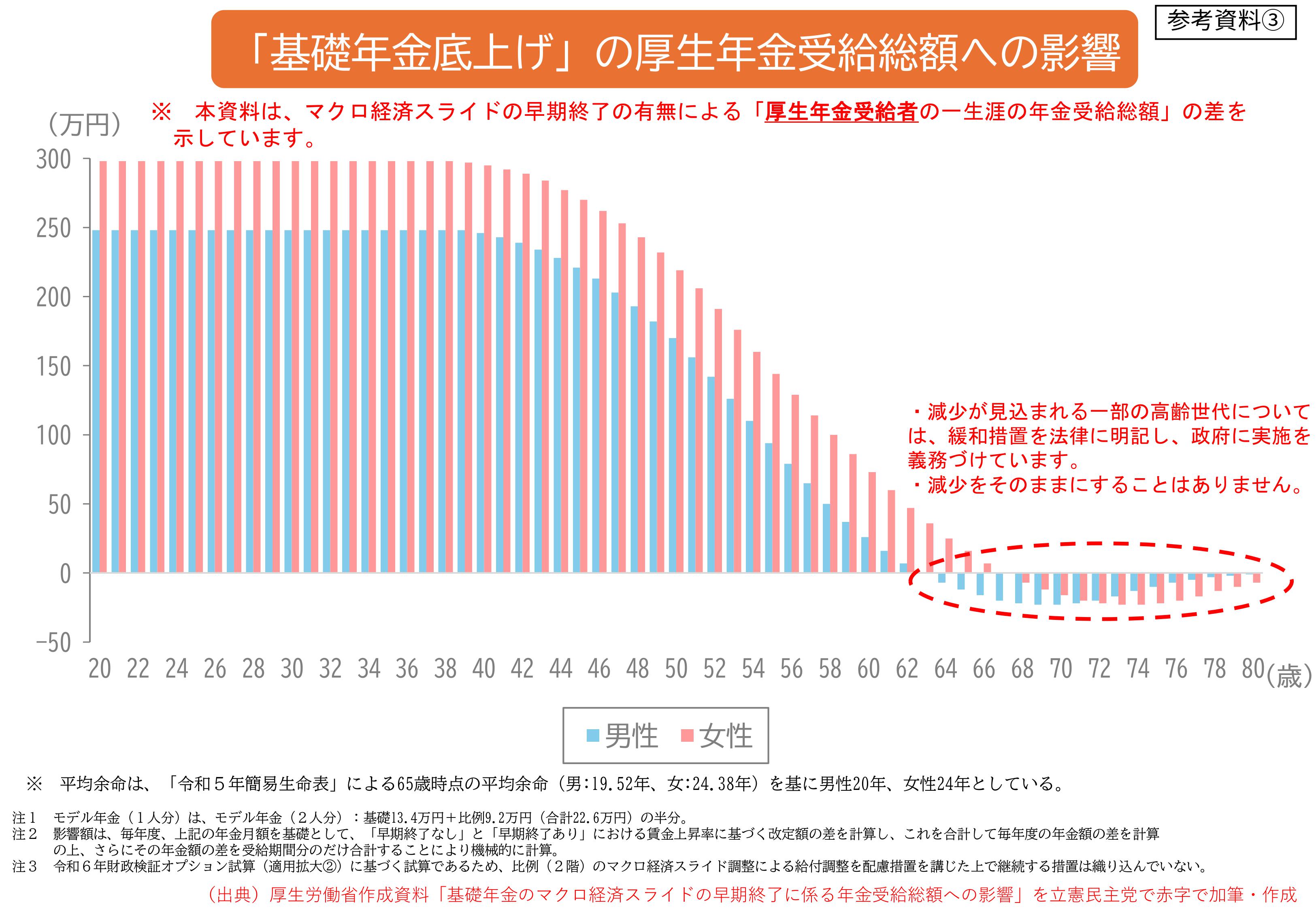

3.若い世代ほど、生涯でもらえる厚生年金等が増える変更です。

-

改正前に比べて、数十万円から数百万円単位で増えます。

例)厚生年金加入者が平均余命まで生存の場合(モデル年金1人分):

| 年齢 | 男性 | 女性 |

|---|---|---|

| 20歳 | +248万円 | +298万円 |

| 30歳 | +248万円 | +298万円 |

| 40歳 | +246万円 | +295万円 |

| 50歳 | +170万円 | +219万円 |

| 60歳 | +26万円 | +73万円 |

4.女性や低年金の人ほど厚生年金等が増え、障害年金も水準が維持されます。

- 低年金の人ほど受け取る年金が大きく増えます。

- 平均余命が長い女性の方が受け取る年金が大きく増えます。

- 障害年金も、改正前に比べて増えます。

5.厚生年金の保険料率は上がりません。

- 厚生年金の保険料率の上限はすでに決まっており、今回の見直しで保険料率が上がることはありません。

6.厚生年金の積立金の「流用」というのは誤解です。

- 厚生年金の保険料には基礎年金分も含まれており、それが一体のものとして厚生年金積立金に積み立てられています。

- 現在でも、厚生年金の積立金は基礎年金に使われており、流用ではありません。

- 厚生年金加入者は厚生年金と基礎年金の2つを同時に受給します。今回の法改正により、厚生年金加入者の基礎年金も増え、厚生年金と合わせて受け取る年金の合計額が増えます。

7.高齢者は一時的に月額数百円減る場合もありますが、対策がとられます。

- 今回の法改正で、70代の比較的高い水準の年金を受け取っている方を中心に、一時的に、月額では数百円程度、一生涯の年金総額が最大23万円減ります(モデル年金1人分)。しかし、一時的に年金が減るのは2031年以降で、2038年からは高齢者の年金も順次増え始めます。

- さらに、減り幅を抑える手当てを行うことを政府に義務付けています。

8.財源にも責任を持ちます。

- 今回の法改正は基礎年金の減りを防ぐもので、それによって減るはずだった国庫負担も現状維持されます。

- 改正前後を比べれば国庫負担は増えますが、2025年と2052年の国庫負担額は13.4兆円(現在価値)で同額です。

- 改正をしなかった場合は、老後に生活保護が必要になる方が増えて、そちらの国庫負担が増えてしまいます。

- 改正前後で国庫負担に大きな差額が生じるのは今から30年後なので、それまでに財政状況を見て、必要な安定財源を手当します。

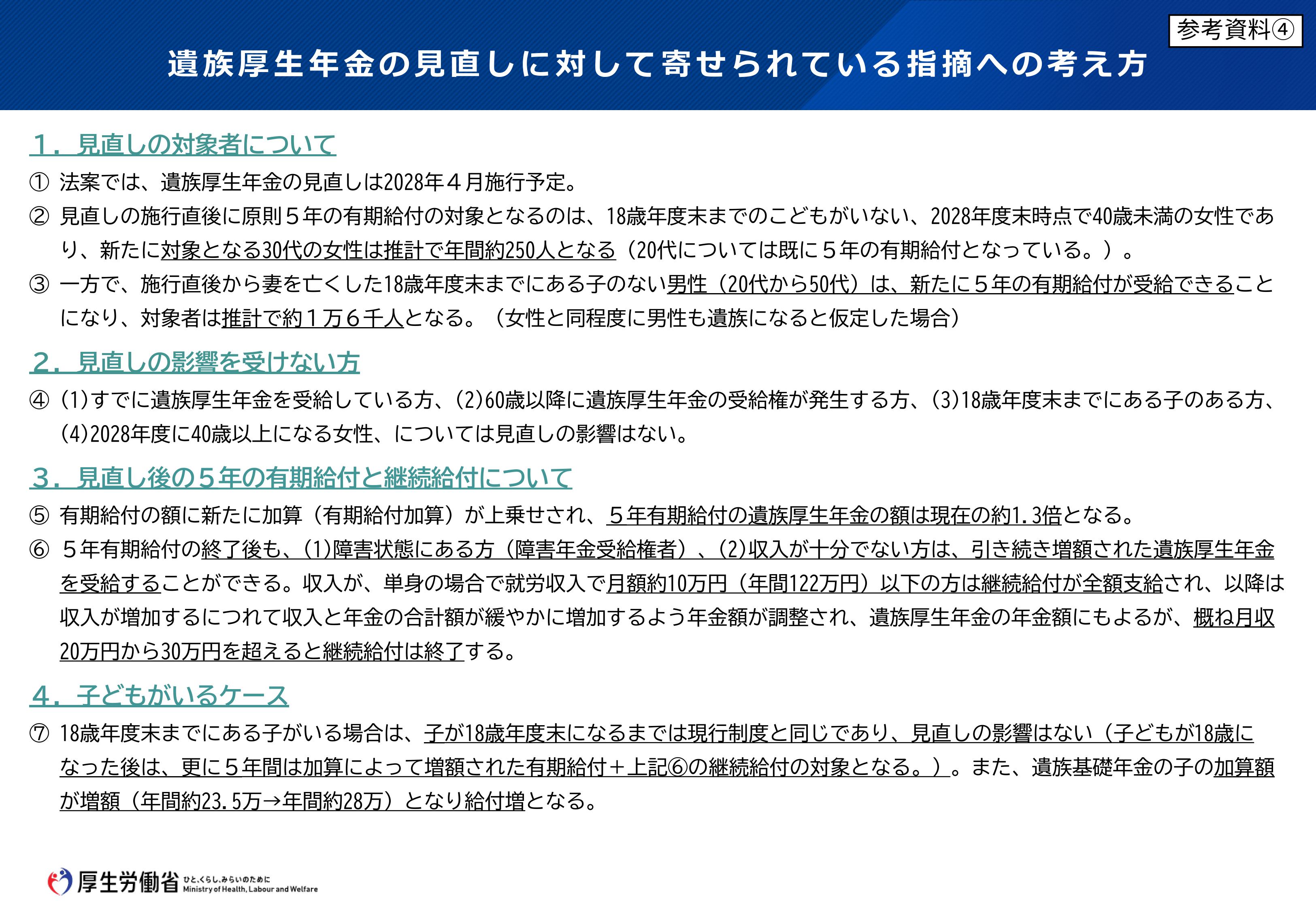

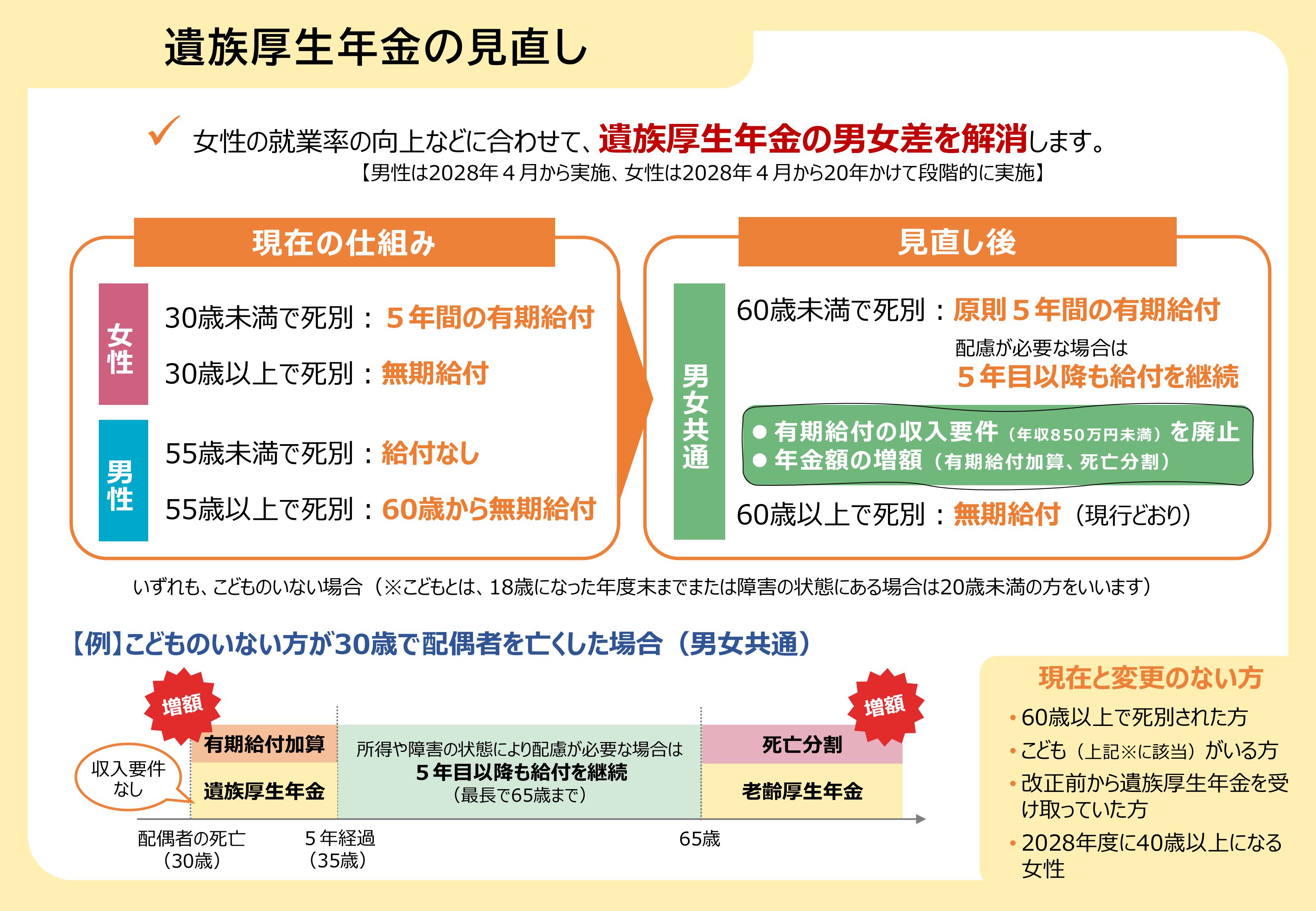

9.現在遺族年金を受け取っている方などの遺族年金に変更はありません。

- 遺族年金の見直しは、立憲民主党の案ではなく、元からの政府案です。

-

以下の点にひとつでも当てはまる方は、現在の制度のまま変更ありません。

- 施行時点(2028年4月)ですでに遺族年金を受け取っている方

- 2028年度に40歳以上になる女性

- 18歳未満の子どもがいる方

- 今後60歳以上で配偶者と死別される方

- 上記のどれにも当てはまらない方は、遺族厚生年金が5年の有期給付になりますが、施行直後に新たに対象となる方は、2028年度末時点で30代の女性で、18歳未満の子どもがいない方のみで、年間約250人と見込まれています。

- 単身世帯で月収が概ね30万円未満の方や障害年金受給権者の方は、5年目以降も打ち切られず、収入に応じて全部または一部の給付が継続されます。

- 現在遺族年金をもらえない20代から50代の男性遺族も遺族年金をもらえるようになります。